En virtud de este tema tan esperado por todos los importadores, informamos estando en conocimiento, que día el viernes 4 de Julio del presente año ARCA emitió la Resolución General 5720/2025 por la cual se ha instrumentado un proceso oficial para la devolución de las operaciones pagadas en demasía del Impuesto País. La misma fue publica en el boletín oficial el 7 de Julio con aplicación desde el 8 del mismo mes.

Compartimos un ping pong de preguntar y respuestas con la finalidad de brindar un mejor entendimiento e identificar las particularidades de ésta instrumentación para que puedan evaluar fehacientemente si alguna de sus operaciones encuadran en ésta primera etapa de devolución.

Allá vamos…

Qué se crea con este decreto?

El “Registro de Despachos de Importación con pagos a cuenta, no computados del Impuesto para una Argentina Inclusiva y Solidaria Pais”, servicio por el cual se debe vincular desde ARCA en “servicios interactivos” para completar la DJIP ( Declaración Jurada de Impuesto País).

En qué consiste la devolución de adelantos de pagos en demasía?

La devolución consisten en CRÉDITOS .

Los créditos se devolverán en cuotas

La cantidad de cuotas depende del total de $ solicitados como devolución considerando el consolidado de presentaciones por CUIT.

Los créditos solo podrán ser utilizados para cancelación de DERECHOS DE IMPORTACIÓN.

El capital a devolver incluirá intereses.

Los intereses de calculan desde la presentación de la DJIP y hasta la fecha de pago de cada cuota.

Los intereses también se usan para cancelar derechos de importación.

Cuáles son los motivos por los puedo encuadrar cada presentación?

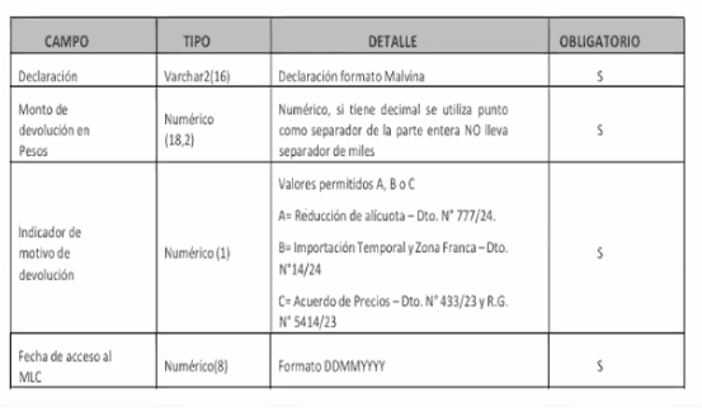

- MOTIVO A – Decreto nr 777/2025 REDUCCIÓN DE ALICUOTA

- MOTIVO B – Decreto nr 14/2024 IMPORTACIÓN TEMPORARIO Y ZFI5 con CTZF.

- MOTIVO C – Decreto nr 433/2023 ACUERDO DE PRECIOS.

Bajo que MOTIVO aplicará la gran mayoría de importadores?

MOTIVO A – Decreto nr 777/2025 REDUCCIÓN DE ALICUOTA

Desde el 03/09/2024 y hasta el 22/12/2024 este decreto fija alícuota del 7.5%.

Qué operaciones ampara la primera etapa de devolución de saldos?

- Los importadores que despacharon con una alícuotas del 17.5% (pagaron anticipo 16.625%), luego fueron a pagar al banco con una alícuota estaba en el 7.5% y deben haber cerrado cambio. Oficializaron entre 13/12/2023 y 02/09/2024, pero realizaron el pago al exterior con Acceso al MULC entre el 03/09/2024 y el 22/12/2024 (fecha en la que finaliza el decreto 777/2024 MOTIVO A para aplicar)

- Aquellos importadores que realizaron importaciones temporarias, y el acceso se hizo cuando dicho operación no estaba alcanzada por el impuesto país. MOTIVO B

- Acuerdo de precios: Importadores que accedieron en un rango especifico cuando ARCA decidió beneficiarlos con alícuota del 0%. MOTIVO C

Cuándo se paga la primer cuota?

El viernes 8 de Septiembre de 2025. Y el resto de forma mensual dentro de los 5 días hábiles de cada mes. En la subcuenta MALVINA.

Monto de saldo a favor Cantidad de cuotas

Hasta 4 millones inclusive. 1

Mas de 4 millones hasta 10 millones inclusive 6

Mas de 10 millones hasta 100 millones 12

Mas de 100 millones 24

Qué debo considerar para evaluar si corresponde solicitar la devolución bajo MOTIVO A?

Comparar despachos oficializados desde el 13/12/2023 hasta el 02/09/2024 inclusive, por los cuales se retuvieron ANTICIPOS por una alícuota 16.625% vs los accesos al MULC por los pagos de dichos despachos entre el 02/09/2024 y el 22/12/2024 por los cuales correspondía percibir una alícuota del 7.5%. En estos casos de identifica rápidamente el pago en demasía.

Solo se consideran pagos realizados dentro de la vigencia del decreto 777/2024 a los efectos del calculo del valor a solicitar como devolución. Desde el 03/09/2024 al el 22/12/2024 inclusive.

Qué importe debo considerar a solicitar devolución?

No puedo pedir lo que no pagué. Siempre prestar atención a la saldo que tengo en la “caja” acumulada de los ANTICIPOS de pago de impuesto país, para no pedir de más, dado que es una declaración jurada vinculante.

Es compleja la información que solicita el sistema?

No, lo complejo es calcular efectivamente el importe por el cual se reclama devolución y procurar no sea de más dado que se presenta en carácter de declaración jurada.

Qué datos debe integrar en la presentación?

- Despacho de Importación

- Monto de devolución en Pesos

- Indicar MOTIVO ( A / B / C según decreto a aplicar)

- Fecha de acceso al MULC

Cuándo será el último día de presentación de la DJIP?

El día viernes 22 de Agosto de 2025 inclusive.

Cuándo se avanzará con la 2da etapa para la devolución de saldo de otros orígenes?

Cuando finalice la primera.

Puedo realizar más de una presentación?

Sí. Sin embargo se suman las presentaciones hechas por la misma CUIT. Cada presentación es un crédito y cada crédito se separa en cuotas, pero al mismo tiempo todas las presentaciones se suman y forman 1 unidad funcional.

Qué ocurre si opero con más de un despachante?

Los créditos no se franccionan. Los fondos se acreditan en una cuenta del importador. Primero pasas al importe TOTAL al despachante A, indicando que tome los pesos que necesita para oficializar y avisas que el saldo que quede se lo vas a redireccionar “integro” al despachante B. Los créditos pasan de despachante a despachante de forma completa, no se puede parsializar.

Es la ÚNICA oportunidad para pedir lo que deseo que me devuelvan por derecho?

Se estima que Sí. Recomendamos aprovechar ésta oportunidad de devolución el amparo de este mecanismo.

Qué mercaderías no quedan comprendidos en el alcance de este decreto?

SIEMPRE se hablará de pesos dado que el anticipo con la percepción de dicho impuesto se realizó en moneda PESOS. Tener a consideración que ARCA toma la UNICA información que tiene a disposición: el tipo de cambio del despacho oficializado.

Los cálculos se deben realizar operación por operación dado que hay diferencies momentos y cotizaciones a los efectos del cobro o retención.

Cuál es el tipo de cambio aplicable en el impuesto país y en su adelanto?

ADELANTO: TC BNA vendedor del día hábil anterior a la oficialización del despacho (RIA). El dato figura en el mismo documento aduanero.

IMPUESTO PAIS: Tipo de cambio del boleto de cierre de cambio acordado con el banco interviniente. El dato figura en el Boleto de cierre emitido por el banco.

Qué momentos debo considerar a efectos de analizar cada operación?

Adelanto Impuesto Pais: Oficialización del despacho, se retenía un 95% de la alícuota vigente.

Impuesto Pais: El momento imponible era el acceso al MULC.

Quiénes son los agentes de percepción y liquidación del Impuesto País?

ADELANTO: AFIP / ARCA

IMPUESTO PAIS: Entidad bancaria al momento del del acceso al MULC

Cuál fue la Alícuota a lo largo del tiempo del Impuesto País?

- Desde 24/07/2023 hasta el 12/12/2023 inclusive Alicuota 7.5%

- Desde 13/12/2023 hasta el 02/09/2024 inclusive Alicuota 17.5%

- Desde 03/09/2024 hasta el 12/12/2024 inclusive Alicuota 7.5% (Decreto 777/2024)

Cuáles eran las alícuotas aplicables al adelanto del impuesto país?

Alicuota del 7.5% – adelanto de 7.125%

Alicuota del 17.5% – adelanto 16.625%

Cuál es la base imponible del impuesto?

El adelanto se calcula SIMPRE sobre el valor FOB de la operación, independiente del INCOTERM. El IMPUESTO PAIS se calculaba sobre el importe de acceso al MULC. Esa fecha era el momento imponible del Impuesto.

Durante qué lapso de tiempo estará vigente la posibilidad de integrar la DJIP?

Desde el 8/7/2025 hasta el 22/08/2025 . Este plazo coincidirá con el período de apertura y cierre del Registro en ARCA.

Desde qué momento se computan los intereses?

Desde el momento que se firma el envió de la presentación.

Tengo la posibilidad de fraccionar los pedidos?

SI, y es racional lo cual sería provechoso separar los motivos por cada decreto y dentro de esas presentación también separar por operación.

Qué sucedía si había pagos previos a la oficialización del despacho?

El importador debía informarlo como dato adicional y en carácter de declaración jurada el importe abonado en dólares, con la finalidad de descontarlo del valor FOB a fines del cálculo del pago a cuenta del adelanto.

Puedo considerar para ésta primer etapa despachos que fueron declarados sin giro, pago con dólares propios o giro de divisas por parte de un tercero?

No, dado que no se abonaba adelanto.

Qué ocurre con los despachos simplificados courrier, puedo pedir devolución?

No, dado que no se abonaba adelanto. El acceso al MULC de dichas operación fue gravado bajo la alícuota aplicable en ese momento. No se genera pago en demasía.

Qué comprobante informa el pago del adelanto del impuesto país?

El despacho de importación.

Hay alguna plataforma o base donde pueda corroborar que figuren los saldos que tengo disponibles para solicitar devolución?

No, se recomienda evaluar operación por operación y desarrollar el cálculo en forma manual.

Dónde puedo observar el adelanto abonado si no tengo acceso al despacho de importación?

En el MOA REINGENIERIA se consulta rangos de 30 días se visualiza el TC del RIA y el importe retenido en USD por IP.

RECOMENDACIÓN: tener las liquidaciones del banco en caso que ARCA decida hacer un control cruzado para demostrar.

Qué ocurre si declaro solicitando un monto de devolución mayor al correspondiente?

Al ser una declaración jurada vinculante se considera falseamiento y/o adulteración por lo cual dará lugar a la aplicación de sanciones.

Puedo solicitar la devolución al mismo tiempo aplicando a dos resoluciones?

Si las operaciones/despachos clasifican para el decreto 5720 no puedo pedir por otro motivos.

No se puede solicitar devolución al mismo tiempo por dos resoluciones generales. Si el importador optó previamente por iniciar un tramite de devolución o accion de repetiación amparado por la RG2224, pudiendo estar la operación comprendida en esta nueva RG5720 “primera etapa”, debará desestir al primer trámite iniciado.

Cómo estaremos en conocimiento de la acreditación de los fondos?

Mediante un SICNEA de ARCA.

Consideraciones:

LA RG 2440 NO TUVO CASOS DE EXITO Y ESTA NUEVA RG 5720 ES UNA ALTERNATIVA OFICIAL INSTRUMENTADA PARA ÉSTE PROPÓSITO. VEREMOS RESULTADOS .

ES POSIBLE QUE EL APLICATIVO TENGA PARAMETRIZADO UN IMPORTE MAXIMO DE DEVOLUCIÓN DADO QUE ARCA DESCONOCE EL TIPO DE CAMBIO DE ACCESO AL MULC. LA ÚNICA INFORMACIÓN VINCULADA AL TIPO DE CAMBIO QUE TIENEN EN CONOCIMIENTO ES EL DEL DESPACHO.

SI SE DECLARA UN ACCESO AL MUCL FUERA DEL RANGO (02/09/2024 AL 22/12/2024) NO TE LA TOMA EL SISTEMA DADO QUE ASÍ SE ENCUENTRA PARAMETRIZADO ASI.

TENER LAS LIQUIDACIONES DEL BANCO EN CASO QUE ARCA DECIDA HACER UN CONTROL CRUZADO PARA DEMOSTRAR.

Muchas gracias

Axel Fornieles – Socio Gerente